《財政收支劃分法》修法淺析(上)

陳佩琪

國立臺灣大學政治學系博士候選人

財劃法是什麼?

《財劃法》是《財政收支劃分法》的簡稱。這部法是1951年依據《中華民國憲法》第10章「中央與地方之權限」及第13章「基本國策」所制定,經歷11次大、小修正,規範我國中央、地方政府的收入、支出,分別包含哪些項目,以及如何劃分。

多層級政府的財政收支劃分與「事權分工」之間具有對應的關係,透過法律規範各級政府職能運作所需的各項收入與支出,維護民眾基本權利,滿足其基本需要。(馮永猷,2015)

值得一提的是,即使事權分工明確,中央跟地方的收支,仍非全然各自獨立。由於各地方的經濟發展不一,財政收支情形有好有壞,為了「謀全國之經濟平衡發展」,當往往需要透過「府際財政移轉」(intergovernmental fiscal transfers)的方式,包括:「家父長式」由上而下的垂直移轉、「兄弟式」劫富濟貧的水平移轉,以及兩者的「混合式」,(馮永猷,2015)來縮小不同地方的財政差距,以保障各地人民能享有均等的基本公共服務。

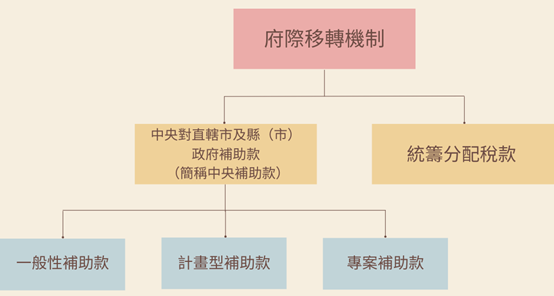

因此,在《財劃法》中,除了規定中央、地方政府各自的收入、支出,還有兩類進行「府際財政移轉」的機制,如下圖:

一、統籌分配稅款

統籌分配稅款是由上級政府統一籌集一筆稅收後,再分配給下級政府,平均約占地方政府歲入的兩成;依照政府層級,可分為「中央統籌分配稅款」,由中央政府徵起,再分給各直轄市、縣市和鄉鎮市,也有「縣市統籌分配稅款」,由各縣市政府徵起,再分給其轄下各鄉鎮市。

二、中央對直轄市及縣(市)政府補助款

中央補助款則是直接由中央國庫出資,依據〈中央對直轄市及縣(市)政府補助辦法〉,屬於中央對地方的補助支出,平均約占地方政府歲入的三成,可再分為三類:

(1)一般性補助款:依據公式計算,用來補充地方政府的「基本財政收支差短」,以及教育、社會福利、基本設施…等經費需求。

(2)計畫性補助款:針對特別具有整體性、跨域性、重大性之計畫,一般由地方政府提案,中央業務主關機關各自進行審查、補助及管考。

(3)專案補助款:中央對於直轄市及縣(市)政府重大事項之專案補助款。

這次財劃法修法問題是什麼?

一、過程

第11屆第2會期,國民黨召委便安排《財劃法》公聽會及質詢。休會期間,財政部與地方政府開會研商,有關統籌分配稅款的80個分配指標,只剩3個還沒取得共識。

第11屆第3會期,11/6(三)財政委員會審查,國民黨3分鐘閃電通過初審。(范正祥,2024a)11/29(五)財政委員會朝野協商,協商無共識,全案保留請立法院長韓國瑜召集協商。(范正祥,2024b)12/20(五)院會朝野協商未果,國民黨與民眾黨立委挾人數優勢下強勢闖關。(林雨佑、嚴文廷、許詩愷,2024)

二、內容

這次《財劃法》修法,修正了第8、12、16-1、30條條文,並刪除了第4條條文,分述如下。

(1)修正第8條,將「礦區稅」從國稅中刪除。

(2)修正第12條,將「土地增值稅在縣(市)徵起之收入20%」從統籌分配稅源刪除。

(3)修正第16-1條,主要變革在於第3項「直轄市及縣(市)分配比例」及「分配權數公式改變並入法」,包含:第2項:普通統籌分配款之比例由94%提高至96%,特別統籌分配款之比例相應由6%降低為4%。

- 第2項:普通統籌分配款之比例由94%提高至96%,特別統籌分配款之比例相應由6%降低為4%。

- 第3項:

- 調整普通統籌分配款之分配比例:90.5%依照權數分配比例與各項指標分配給直轄市及各縣市(原為六都可分配普通統籌分配稅款的61.76%、16縣市則可分配24%及縣市土增稅),額外保留2%給直轄市分配、2.5%給離島3縣市分配,以及5%分配給鄉鎮市(原可分配94%的8.24%);且受分配之直轄市、縣(市)或鄉鎮市,其分配金額較修法前一年度分配金額減少者之全部差短數,以特別統籌分配稅款支應。

- 改變分配權數公式且明訂於母法(原本規定在〈中央統籌分配稅款分配辦法〉):營利事業所得營業額權重由50%改為30%;原定財政能力權重10%區分為二細項指標,包括:財產稅(如房屋稅等)成長率權重10%、非稅課收入(如罰款或工程款)占自籌財源排名序位分數權重5%;人口比例區分為人口數、所得能力等二細指標,權重合計45%;土地面積權重由20%降為10%。

(4)修正第30條,增訂第3項規定中央政府給予地方政府之一般性補助款項金額,不得少於修正施行前一年度預算編列數。

(5)刪除第4條,刪除已不具實益的「各級政府財政收入、支出分類表」。

參考文獻

OECD/KIPF, 2016. “Fiscal Federalism 2016: Making Decentralisation Work”, OECD Publishing, Paris.

http://dx.doi.org/10.1787/9789264254053-enWallace E. Oates, 1999. “An Essay on Fiscal Federalism.” Journal of Economic Literature , Vol. 37, No. 3, p.1120-1149.

林雨佑、嚴文廷、許詩愷,2024,〈立院激烈衝突後通過選罷法、憲訴法、財劃法修正案:罷免連署、大法官違憲裁判門檻提高,中央增釋3千億給地方〉,報導者。

范正祥,2024a,〈財劃法初審國民黨一級甲動 開會後3分鐘送出委員會〉,中央社。

范正祥,2024b,〈財劃法朝野無共識 全案保留請韓國瑜召集協商〉,中央社。

馮永猷,2015,〈財政均等化如何「均」?-評析財政收支劃分法修正草案〉,財稅研究,第44卷,第2期,p.17-40。

陳佩琪,2025.3.25,〈時隔四分之一世紀,《財劃法》修惡了,還是修好了?〉,新社會雜誌,https://reurl.cc/EVeD6a。

首圖來源:維基百科。

「亭仔腳ㄟ地方治理」提醒您:

1. 亭仔腳專欄做為網路意見交流平台,文章純為作者意見,不代表本站立場。

2. 尊重智慧財產權,轉載圖文請註明出處。

3. 本留言板所有言論不代表本站立場,留言時請彼此尊重,若涉及個人隱私、人身攻擊、族群歧視、仇恨暴力、商業廣告等言論,本站將移除留言。

陳佩琪

國立臺灣大學政治學系博士候選人